Introducción a la educación financiera: qué es y por qué importa

Descubre qué es la educación financiera y cómo puede transformar tu relación con el dinero para vivir con menos estrés y más libertad.

¿Alguna vez te has preguntado por qué algunas personas parecen manejar su dinero sin problemas mientras otras siempre andan "cortas"? La diferencia casi nunca es cuánto ganan, sino qué tan bien entienden cómo funciona el dinero.

La educación financiera no es un lujo ni algo solo para ricos o contadores. Es una habilidad básica que todos necesitamos para vivir mejor, tomar decisiones inteligentes y dejar de sentir que el dinero nos controla a nosotros en lugar de al revés.

Según la Encuesta Nacional de Inclusión Financiera (ENIF) 2024, solo el 34% de los adultos mexicanos tiene conocimientos financieros básicos. Esto significa que casi 7 de cada 10 personas toman decisiones sobre su dinero sin las herramientas necesarias. No es su culpa: simplemente nadie nos enseñó. En las escuelas no hay materias obligatorias de finanzas personales, y en casa, hablar de dinero sigue siendo tabú.

📋 Qué aprenderás

- ✓Qué es exactamente la educación financiera y por qué te cambia la vida

- ✓Los 5 pilares fundamentales que necesitas dominar

- ✓El panorama financiero actual en México y cómo afecta tus decisiones

- ✓Cómo empezar hoy mismo con pasos simples y sostenibles

- ✓Herramientas y recursos gratuitos disponibles en México

¿Qué es la educación financiera?

La educación financiera es el conjunto de conocimientos y habilidades que te permiten tomar decisiones informadas y efectivas sobre tu dinero. No se trata de ser experto en economía ni de memorizar fórmulas complicadas.

Se trata de entender cosas prácticas del día a día:

- ¿Conviene comprar a meses sin intereses o de contado?

- ¿Cuánto debería tener ahorrado para emergencias?

- ¿Qué pasa si no pago mi tarjeta a tiempo?

- ¿Cómo puedo hacer que mi dinero rinda más que la inflación?

- ¿Qué es el SAT y por qué debería importarme?

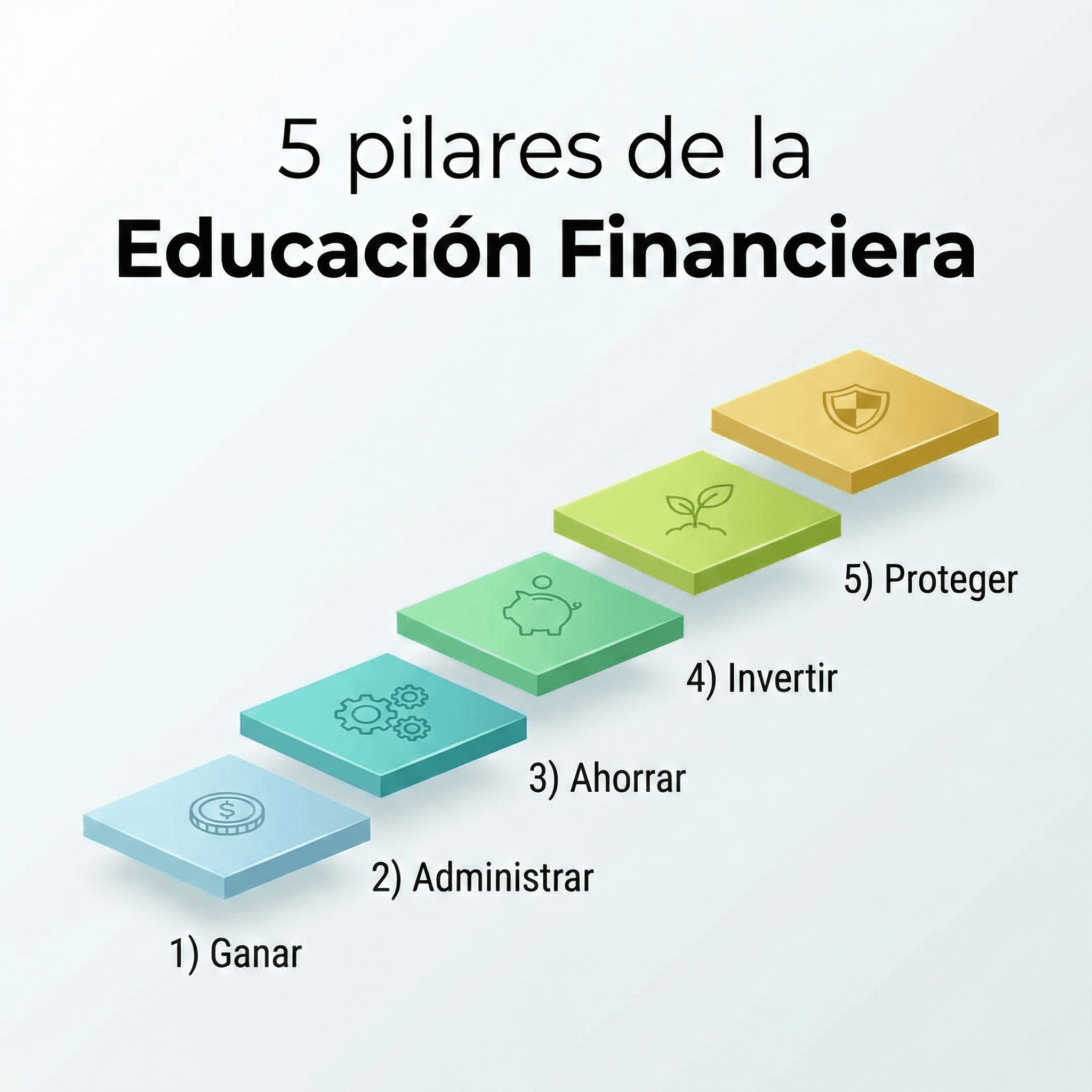

Los 5 pilares de la educación financiera

La educación financiera se construye sobre cinco pilares fundamentales. Cada uno es importante y se relaciona con los demás:

| Pilar | Descripción | Habilidades clave |

|---|---|---|

| Ganar | Generar ingresos de manera estable y creciente | Negociación salarial, desarrollo profesional, ingresos extras |

| Administrar | Controlar a dónde va cada peso | Presupuestos, registro de gastos, flujo de efectivo |

| Ahorrar | Reservar dinero para metas y emergencias | Automatización, disciplina, fondo de emergencia |

| Invertir | Hacer que el dinero trabaje para ti | Interés compuesto, diversificación, paciencia |

| Proteger | Blindar tu patrimonio ante imprevistos | Seguros, testamento, prevención de fraudes |

No se trata solo de tener un trabajo. Se trata de:

- Entender tu valor en el mercado laboral

- Desarrollar habilidades que aumenten tu ingreso

- Explorar fuentes adicionales de ingresos

- Negociar efectivamente tu salario y prestaciones

2. Administrar dinero

Este es el pilar más importante para empezar. Incluye:

- Saber exactamente cuánto ganas (neto, no bruto)

- Conocer a dónde va cada peso

- Tener un presupuesto realista

- Distinguir entre gastos fijos, variables y discrecionales

3. Ahorrar dinero

El ahorro es la base de la libertad financiera:

- Fondo de emergencia: 3-6 meses de gastos básicos

- Ahorro para metas: Vacaciones, enganche, estudios

- Ahorro preventivo: Mantenimiento del carro, útiles escolares

4. Hacer crecer tu dinero (Invertir)

Ahorrar no es suficiente. La inflación se come tu dinero. En México, la inflación promedio de los últimos 10 años ha sido ~5% anual. Si tu dinero no crece al menos a ese ritmo, pierdes poder adquisitivo.

Opciones para empezar en México:

| Instrumento | Riesgo | Rendimiento aproximado | Ideal para |

|---|---|---|---|

| CETES | Muy bajo | 9-11% anual | Fondo de emergencia |

| Pagarés bancarios | Bajo | 8-10% anual | Ahorro a plazo fijo |

| Fondos de inversión | Medio | 8-15% anual | Metas de mediano plazo |

| ETFs | Medio-Alto | Variable | Largo plazo |

| Acciones | Alto | Variable | Inversores experimentados |

De nada sirve construir riqueza si no la proteges:

- Seguros: Gastos médicos mayores, vida, auto

- Previsión legal: Testamento, beneficiarios actualizados

- Seguridad digital: Contraseñas seguras, evitar fraudes

- Diversificación: No poner todos los huevos en una canasta

El panorama financiero en México: cifras que debes conocer

Entender el contexto te ayuda a tomar mejores decisiones:

| Indicador | Dato 2024-2025 | Implicación |

|---|---|---|

| Inflación anual | ~4.5% | Tu dinero pierde valor cada año |

| Tasa de interés promedio tarjetas | 40-60% anual | Las deudas de tarjeta son caras |

| Rendimiento CETES 28 días | ~10% anual | Mejor que dejarlo en la cuenta |

| Salario mínimo | $278.80 diarios | Base para calcular prestaciones |

| Población bancarizada | 68% | 1 de cada 3 no tiene cuenta bancaria |

- Inflación persistente: Aunque ha bajado, sigue erosionando el poder de compra

- Cultura del "fiado" y deudas informales que generan conflictos

- Bajo acceso a servicios financieros en comunidades rurales

- Desconfianza hacia instituciones financieras por experiencias pasadas

- Falta de educación financiera formal en escuelas públicas y privadas

El mito de "cuando gane más, ahorro"

Uno de los errores más comunes es pensar: "Cuando gane más dinero, entonces sí voy a ahorrar/invertir/organizarme".

La realidad es contundente: si no sabes manejar $10,000, tampoco sabrás manejar $50,000. Los hábitos financieros se construyen sin importar el monto.

Ejemplos reales:

- Mike Tyson ganó más de $400 millones de dólares y terminó en bancarrota

- Nicolas Cage ganó $150 millones y perdió casi todo por malas decisiones

- Mientras tanto, Ronald Read, un conserje de Vermont, murió con $8 millones ahorrados ganando salario mínimo toda su vida

Beneficios comprobados de la educación financiera

Estudios demuestran que las personas financieramente educadas:

- Ahorran 15% más de su ingreso en promedio

- Tienen 40% menos probabilidad de endeudarse con tarjetas

- Reportan 35% menos estrés relacionado con dinero

- Se retiran en promedio 5 años antes que quienes no planifican

- Toman mejores decisiones en crisis económicas

Recursos gratuitos en México

No necesitas pagar cursos caros. Hay recursos gratuitos de calidad:

- CONDUSEF: Educación financiera gratuita, calculadoras, quejas

- Banxico Educa: Material educativo del Banco de México

- CETES Directo: Plataforma para invertir desde $100

- SAT: Cursos gratuitos sobre obligaciones fiscales

- Finanzas para todos: Plataforma de educación del gobierno

💡 Ejemplo práctico

Caso: María y su despertar financiero

María gana $18,000 mensuales como asistente administrativa en CDMX. Siempre llegaba "justa" a fin de mes y no entendía por qué.

Diagnóstico inicial:

| Concepto | Antes | Problema identificado |

|---|---|---|

| Registro de gastos | Ninguno | No sabía a dónde iba su dinero |

| Tarjeta de crédito | Solo pagaba mínimo | Deuda crecía cada mes |

| Ahorro | $0 | Cualquier imprevisto la endeudaba |

| Conocimiento financiero | Básico | Tomaba decisiones por inercia |

Mes 1 - Diagnóstico:

- Anotó TODOS sus gastos durante 30 días

- Descubrió que gastaba $3,200 en comidas fuera, cafés y snacks

- Identificó $450 en suscripciones que no usaba

- Calculó que su deuda de tarjeta ($12,000) le costaba $400/mes en intereses

- Redujo comidas fuera a $1,500 (ahorro: $1,700)

- Canceló suscripciones innecesarias (ahorro: $450)

- Empezó a llevar lunch 3 días por semana

- Destinó $1,500 extra a la tarjeta y $500 al ahorro

- Abrió cuenta en CETES Directo para su fondo de emergencia

- Automatizó transferencia de $500 cada quincena al ahorro

- Estableció regla de "esperar 48 horas" antes de compras impulsivas

| Concepto | Antes | Después | Cambio |

|---|---|---|---|

| Deuda tarjeta | $12,000 | $0 | Liquidada |

| Fondo emergencia | $0 | $8,500 | +$8,500 |

| Estrés financiero | Alto | Bajo | Mucho menor |

| Control percibido | Ninguno | Alto | Transformación |

✅ Pasos accionables

- 1Durante 7 días, anota ABSOLUTAMENTE TODO lo que gastas, sin juzgarte ni modificar hábitos

- 2Calcula tu ingreso neto real (lo que llega a tu cuenta después de impuestos y deducciones)

- 3Identifica tus 5 gastos más grandes del último mes y clasifícalos en necesarios vs opcionales

- 4Abre una cuenta de ahorro separada de tu cuenta principal (las digitales como Nu, Hey Banco o Stori no cobran comisiones)

- 5Programa una transferencia automática de ahorro para el día después de cobrar, aunque sea de $200

- 6Registra en tu calendario una 'cita financiera' mensual de 30 minutos para revisar tus números

⚠️ Errores comunes

- ✗Pensar que la educación financiera es solo para ricos o personas con estudios

- ✗Esperar a 'ganar más' o 'tener menos gastos' para empezar a organizarse

- ✗Creer que necesitas ser bueno en matemáticas (solo necesitas sumas, restas y porcentajes)

- ✗Sentir vergüenza por no saber y no preguntar ni buscar información

- ✗Querer cambiar todos los hábitos de golpe en lugar de hacerlo paso a paso

- ✗Compararte con otros sin conocer su situación real (muchos aparentan lo que no tienen)

- ✗Ignorar las finanzas porque 'dan ansiedad' (la ansiedad viene de no saber, no de saber)

❓ Preguntas frecuentes

¿Necesito ser bueno en matemáticas para entender de finanzas personales?

No. La educación financiera básica solo requiere sumas, restas y porcentajes simples. Si puedes calcular cuánto te queda de una compra de $850 pagando con $1,000, ya tienes las matemáticas que necesitas. Las aplicaciones y calculadoras hacen el resto.

¿Por dónde empiezo si nunca he llevado control de mi dinero?

Empieza con un solo paso: anota todos tus gastos durante una semana sin cambiar nada. Solo observa. Ese simple acto te dará información valiosa. Usa una app gratuita como Monefy o las notas de tu celular. El segundo paso es calcular tu ingreso neto real.

¿La educación financiera me va a hacer rico?

No necesariamente rico, pero sí más tranquilo y con más control. Te ayuda a vivir dentro de tus posibilidades, prepararte para emergencias, tomar decisiones informadas y construir patrimonio gradualmente. La riqueza es un posible resultado, pero el bienestar financiero es el objetivo principal.

¿Cuánto tiempo toma ver resultados reales?

Los primeros cambios los puedes notar en 2-4 semanas (menos estrés, más claridad). Resultados tangibles como reducir gastos y empezar a ahorrar: 1-2 meses. Liquidar deudas pequeñas: 3-6 meses. Tener un fondo de emergencia completo: 6-12 meses. Cada persona avanza a su ritmo.

¿Es tarde para empezar si ya tengo 40 o 50 años?

Nunca es tarde. El mejor momento para plantar un árbol fue hace 20 años. El segundo mejor momento es hoy. Aunque empezar joven da más tiempo para el interés compuesto, empezar a cualquier edad mejora tu situación actual y futura. Muchas personas construyen su patrimonio más fuerte después de los 40.

→ Siguiente paso

Continúa tu aprendizaje con estos artículos relacionados: